Industria médica: la caída de los márgenes en todo el mundo afecta gravemente a las empresas alemanas

Las empresas norteamericanas de tecnología médica mantienen su liderazgo en rentabilidad

Anuncios

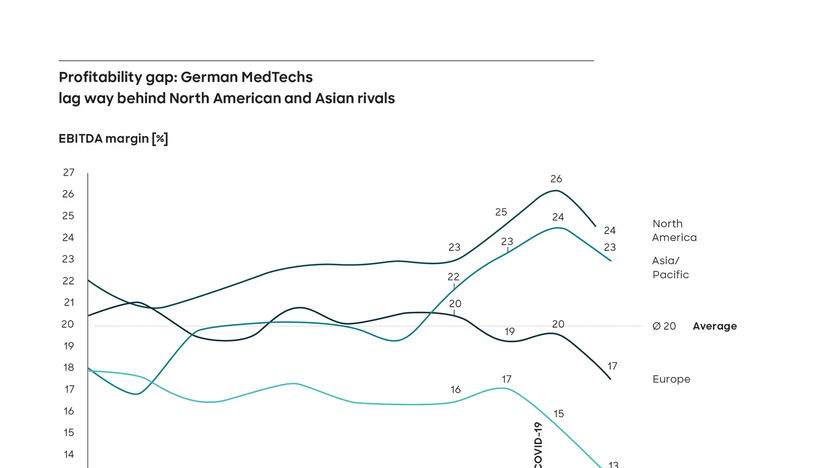

El sector de la tecnología médica experimentó una caída de la rentabilidad en 2022 y 2023 debido al aumento de los costes de la energía, las materias primas y los salarios, y a la interrupción de las cadenas de suministro mundiales. Las empresas con sede en Alemania fueron las más presionadas, ya que su EBITDA medio cayó a solo el 14 % de los ingresos en el primer semestre de 2023, tres puntos porcentuales menos que el año anterior y ocho puntos porcentuales menos que sus homólogas norteamericanas. Sin embargo, hay grandes diferencias dentro del sector: Los que obtuvieron peores resultados fueron los fabricantes de productos desechables y suministros (12%), mientras que las empresas que ofrecen soluciones de laboratorio y diagnóstico (26%), instrumentos quirúrgicos (22%) y dispositivos y ayudas médicas (18%) obtuvieron resultados relativamente buenos. Estas son algunas de las conclusiones del estudio Global MedTech Study 2023, para el que los expertos de Roland Berger analizaron más de 100 de las principales empresas del sector que cotizan en bolsa.

Comparación internacional de los márgenes de beneficio de las empresas de tecnología médica

Roland Berger

"Los ingresos en la industria mundial de MedTech siguen creciendo alrededor de un 8% de media anual, pero recientemente los costes han aumentado de forma desproporcionada, principalmente como resultado de los aumentos de los precios de la energía y las materias primas inducidos geopolíticamente y los aumentos salariales impulsados por la inflación", afirma Thilo Kaltenbach, socio de Roland Berger. "Las empresas han intentado repercutir sus mayores costes de producción a los clientes, pero la mayoría no ha podido hacerlo plenamente. Por eso los márgenes de beneficio han ido cayendo en todo el mundo".

El análisis revela diferencias dramáticas, tanto entre regiones como entre segmentos de la industria: En Alemania, el porcentaje de empresas con malos resultados es mayor que en el resto de Europa, Norteamérica o Asia/Pacífico. Mientras que los márgenes medios en EE.UU. y Canadá se redujeron del 25% al 22% entre mediados de 2022 y mediados de 2023, y el EBITDA de las empresas europeas de MedTech cayó del 20% a sólo el 17% de los ingresos, la rentabilidad en Alemania se redujo del 17% al 14%.

En términos de segmentos, los equipos de laboratorio y diagnóstico siguieron siendo la parte más rentable de la industria, disfrutando de márgenes medios del 26% en la primera mitad de 2023; los beneficios aquí fueron un punto porcentual por debajo de la segunda mitad de 2022 y cinco puntos por debajo de los máximos históricos inducidos por la pandemia vistos en 2021. La situación fue similar en instrumentos quirúrgicos y dispositivos y ayudas médicas, donde el EBITDA del 22% y el 18%, respectivamente, los situó de nuevo en los niveles anteriores a la pandemia.

Los programas de optimización surten efecto

Los márgenes en el segmento dental cayeron un punto porcentual, hasta el 14%. En este caso, la innovación y la digitalización han permitido mejorar significativamente las carteras de servicios de las empresas. El fuerte crecimiento de los ingresos resultante ha contrarrestado en parte los efectos de la feroz competencia y el importante poder de negociación de los clientes. Los segmentos con los márgenes más bajos, del 12%, siguen siendo el de servicios y el de productos desechables y suministros, que han sufrido respectivamente los recientes aumentos salariales inducidos por la inflación y la limitada diferenciación de los productos. Pero ambos segmentos fueron los únicos capaces de estabilizar -e incluso mejorar ligeramente- los márgenes en el primer semestre de 2023. "Las empresas de estos sectores parecen estar beneficiándose de programas de mejora del rendimiento que han llevado a una mayor automatización y a reducciones de plantilla", afirma Marco Bühren, director de Roland Berger.

Los expertos de Roland Berger consideran que la reducción de los márgenes de beneficio es un signo de la presión a la que está sometido actualmente el sector de la tecnología médica. Pero el estudio también muestra que no todas las empresas se ven afectadas de la misma manera, ya que algunas sufren menos que otras. "Para prosperar en esta difícil situación competitiva, las empresas deben preguntarse qué es lo que hacen mejor las que tienen más éxito que las que no lo tienen", afirma Kaltenbach. "No existe una receta única para el éxito, pero nuestro análisis muestra que las empresas más fuertes comparten cuatro características cruciales. Éstas son la excelencia en el liderazgo empresarial, la coherencia estratégica, una capacidad probada de ejecución y un tamaño y una posición financiera adecuados. Además, las empresas ya deberían estar traduciendo sus inversiones en robótica y digitalización en modelos de negocio rentables. A largo plazo, también necesitan una "licencia para operar" basada en unos buenos resultados medioambientales, sociales y de gobernanza (ASG). Las empresas que apliquen estas palancas tienen todas las posibilidades de salvaguardar su rentabilidad y su éxito empresarial en el futuro."

Nota: Este artículo ha sido traducido utilizando un sistema informático sin intervención humana. LUMITOS ofrece estas traducciones automáticas para presentar una gama más amplia de noticias de actualidad. Como este artículo ha sido traducido con traducción automática, es posible que contenga errores de vocabulario, sintaxis o gramática. El artículo original en Inglés se puede encontrar aquí.

Más noticias del departamento economía y finanzas