Pharmaunternehmen arbeiten sich aus Formtief heraus

Boom bei Fusionen und Übernahmen geht weiter

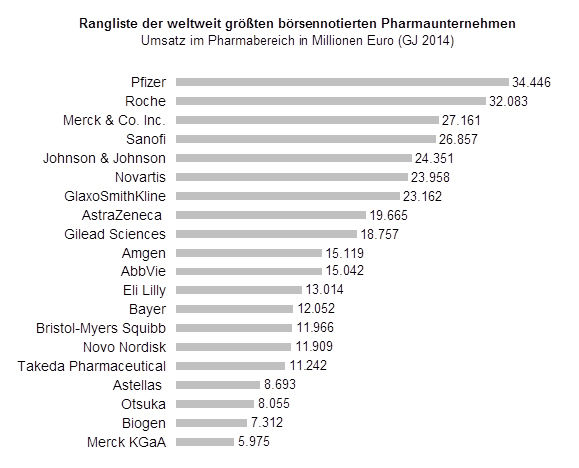

Die großen Pharmaunternehmen weltweit haben 2014 ihr Formtief überwunden und ihre Umsätze und den Gewinn deutlich gesteigert. Der kumulierte Umsatz der Top-20-Unternehmen weltweit kletterte um knapp vier Prozent (3,9 Prozent, zu konstanten Wechselkursen) auf 351 Milliarden Euro. Das operative Ergebnis vor Zinsen und Steuern stieg um 6,3 Prozent auf knapp 120 Milliarden Euro. 2013 hatte das Umsatzwachstum bei gerade einmal 0,3 Prozent gelegen, das EBIT war sogar um 4,3 Prozent zurückgegangen.

Ernst & Young

Auch in die M&A-Aktivitäten der Pharmakonzerne kam 2014 wieder deutlich mehr Bewegung: Insgesamt erreichte das Volumen der Zukäufe und Fusionen 300 Milliarden Euro – das ist fast so viel wie in den drei vorhergehenden Jahren zusammen. Es ist damit zu rechnen, dass das Volumen auf einem hohen Niveau bleibt. Im ersten Quartal 2015 kauften die Konzerne bereits für fast 100 Milliarden Euro zu. Mit den Transaktionen, die derzeit in der Pipeline sind, dürfte der M&A-Gesamtwert in diesem Jahr auf 201 Milliarden Euro ansteigen.

Obwohl die Top-20-Unternehmen kräftig zugekauft oder sich von Geschäftsbereichen getrennt haben, bleiben die Auswirkungen auf ihren Umsatz per Saldo aber gering. Die 2014 getätigten Zukäufe werden 2015 geschätzt mit knapp 0,8 Prozent zum Umsatz beitragen, durch die Verkäufe gehen knapp 0,9 Prozent des Umsatzes verloren – verbleibt unterm Strich also ein Nettorückgang um 0,2 Prozent. 2013 hatte es noch einen minimalen positiven Nettoeffekt von 0,1 Prozent gegeben.

Das sind Ergebnisse einer Analyse der Finanzkennzahlen der 20 größten Pharmaunternehmen der Welt, die die Prüfungs- und Beratungsgesellschaft EY erstellt hat.

„Die großen Pharmakonzerne haben 2014 wieder kräftig Fahrt aufgenommen“, sagt Gerd Stürz, Marktsegmentleiter Life Sciences für Deutschland, die Schweiz und Österreich bei EY. „Sowohl Umsatz als auch Ergebnis entwickelten sich wieder positiv. Die Unternehmen haben im vergangenen Jahr in erheblichem Maß von Kostensenkungs- und Restrukturierungsmaßnahmen profitiert. Mittlerweile haben sie fast ausnahmslos umfangreiche Effizienzprogramme aufgelegt und so ihre Profitabilität verbessert. Dazu gehört, dass sie gründlich aufräumen: Sie trennen sich von Geschäftsfeldern, die nicht zu ihren Kernkompetenzen gehören, und investieren gezielt in individuell erfolgversprechende Wirkstoffbereiche. Damit bewegen sie sich weg vom früheren Ansatz einer breiten Konzernstruktur mit einem breit gefächerten Wirkstoffportfolio und fokussieren sich auf ihre Stärken. Dieser Trend wird den M&A-Boom weiter befeuern.“

Der Leiter des EY Life Science Center in Mannheim, Siegfried Bialojan, ergänzt: „Viele große Pharmaunternehmen haben ganze Gebiete untereinander ausgetauscht. Damit streben sie nicht in erster Linie Umsatzwachstum an – das Ziel ist eine höhere Effizienz. Sie setzen auf Skaleneffekte in Forschung und Entwicklung sowie in der Produktion, holen sich gezielt Kompetenzen von außen in das Unternehmen und wollen so ihre Wettbewerbsfähigkeit steigern.“

Big Pharma steigert EBIT-Marge leicht

Die Wettbewerbsfähigkeit der Top-Pharmaunternehmen bleibt entsprechend hoch: Die EBIT-Marge, also das Verhältnis des operativen Gesamtergebnisses zum Gesamtumsatz, liegt wie schon im Vorjahr bei durchschnittlich 25 Prozent. Die Top-10-Unternehmen konnten ihre Marge sogar leicht von 26,9 auf 28,1 Prozent steigern, während die nachfolgenden zehn Unternehmen auf dem Niveau von 19,6 Prozent verharrten.

Allerdings beeinflusst das rasante Wachstum einzelner Unternehmen die Gesamtbetrachtung der Top 20 positiv. Vor allem der US-amerikanische Pharmakonzern Gilead Sciences konnte 2014 Umsatz, Ergebnis und Marge überdurchschnittlich steigern. Der Umsatz hat sich von 8,4 Milliarden Euro im Jahr 2013 auf 18,8 Milliarden Euro 2014 mehr als verdoppelt. Das EBIT hat sich sogar mehr als verdreifacht, von 3,4 Milliarden Euro auf 11,8 Milliarden Euro. Damit beträgt die Marge 63 Prozent – so profitabel arbeitet kein anderes Pharmaunternehmen. Die nächsten beiden Unternehmen – Biogen und Novo Nordisk – kommen jeweils auf 40 Prozent.

Gilead ist Marktführer bei Medikamenten zur Behandlung von HIV und Hepatitis C. Im vergangenen Jahr hat das Unternehmen vor allem mit den Medikamenten Sovaldi und Harvoni zur Therapie von Hepatitis C rasant wachsen können. „Das Unternehmen ist ein gutes Beispiel dafür, wie Pharmaunternehmen durch die konsequente Fokussierung auf ihre Stärken wachsen können“, sagt Stürz.

Der Anteil der Blockbuster-Medikamente – also der Medikamente mit einem Umsatz von mehr als eine Milliarde US-Dollar pro Jahr – hat vor allem auch durch die von Gilead hergestellten Medikamente Sovaldi und Harvoni deutlich zugenommen. Gilead hat den Umsatzanteil seiner Blockbuster von 61 auf 91 Prozent steigern können. Insgesamt haben Blockbuster 2014 bei allen Pharmaunternehmen 62 Prozent zum Umsatz beigetragen – 2013 waren es 58 Prozent.

Pharmaunternehmen bewegen sich mit F&E-Ausgaben auf Top-Niveau

Wenig verändert hat sich die Höhe der Investitionen in den Bereichen Forschung und Entwicklung. So sind die Gesamtausgaben der 20 Konzerne zwar um 2,5 Prozent auf knapp 64 Milliarden Euro gestiegen. Allerdings hat sich die F&E-Quote von 18,5 Prozent im Vorjahr auf 18,2 Prozent leicht zurückentwickelt. Das liegt aber vor allem daran, dass die Ausgaben bereits sehr hoch sind, kommentiert Stürz: „Die Pharmaunternehmen haben bei ihren Ausgaben für Forschung und Entwicklung bereits ein Top-Niveau erreicht. Mit ihren Ausgaben in dem Bereich sind sie anderen Branchen um Längen voraus. Da interne Forschung in der Regel teurer ist als die Vergabe von Forschungs- und Entwicklungsaufträgen an spezialisierte Dritte, setzen Pharmaunternehmen heute mehr und mehr auf solche externen F&E-Beiträge; darüber hinaus erfolgt durch die Öffnung nach außen auch ein deutlicher Innovationsschub. Das befeuert zum einen die Übernahmen, führt aber zum anderen auch dazu, dass F&E-Ausgaben vermehrt nach außen vergeben werden und die Quote nicht weiter ansteigt.“

Die Konzerne haben noch zahlreiche neue Wirkstoffe in der Pipeline, die in Zukunft für weiteres Wachstum sorgen dürften. Insgesamt befanden sich im vergangenen Jahr 3.592 Wirkstoffe in der Entwicklung beziehungsweise in der Zulassungsphase. Im Jahr davor waren es nur 2.768. Zwar sind es in den späteren Phasen (Phase III, „filed“ und „approved“) – also unmittelbar vor einer möglichen Zulassung beziehungsweise währenddessen – jeweils weniger Wirkstoffe geworden. Allerdings ist das nach Meinung von Bialojan kein schlechtes Zeichen: „Die Qualität der Medikamente in diesen späten Phasen ist sehr hoch. Durch neue Methoden wie Biomarker und Diagnostiktools erhält man bereits in den frühen Phasen wesentlich bessere Ergebnisse und kann Projekte zur Not früher stoppen. Dadurch schaffen es zwar weniger Wirkstoffe in den Zulassungsprozess, deren Qualität und damit die Chance auf eine Zulassung sind dafür aber viel höher – und die Unternehmen können hohe Preise am Markt erzielen.“

Wirkstoffe gegen Krebs und Immunkrankheiten dominieren

Die 20 größten Pharmakonzerne setzen vor allem auf ihre größten Umsatzbringer: Medikamente gegen Krebs und Immunkrankheiten. In diesem Segment generierten sie zusammen 94,1 Milliarden Euro, nach 88,7 Milliarden Euro im Vorjahr. Zweitwichtigster Umsatzbringer – allerdings mit abnehmender Bedeutung – bleiben Medikamente gegen Herz-Kreislauf-Krankheiten und Stoffwechselkrankheiten. Sie trugen mit 71,3 Milliarden Euro zum Umsatz bei (2013: 72,2 Milliarden Euro). Die deutlichste Umsatzsteigerung verzeichneten die Konzerne bei Medikamenten gegen Infektionskrankheiten: Von 30,1 Milliarden Euro 2013 stieg der Umsatz auf 41 Milliarden Euro im vergangenen Jahr.

„Die Pharmaindustrie hat in der Krebsforschung erhebliche Fortschritte gemacht. Die Therapiemöglichkeiten sind deutlich besser geworden. Durch die hohe Zahl verschiedener Krebsformen, die alle unterschiedlich behandelt werden müssen, bedarf es sehr spezieller Wirkstoffe. Durch die neuen Diagnosemethoden können die entsprechenden Wirkstoffe heute viel zielgerichteter entwickelt werden. Das erklärt die zunehmende Bedeutung dieser Medikamente“, sagt Bialojan.

Auch Stürz ist überzeugt: „Die Behandlung von Krebs wird ein dominantes Thema bleiben. Ich sehe zusätzlich vor allem bei der Entwicklung von Antiinfektiva viel Potenzial. Das gezielte Vorgehen gegen resistente Keime gewinnt zügig an Bedeutung. Aufgrund des steigenden Altersanteils an der Bevölkerung wird außerdem die Behandlung von Erkrankungen am zentralen Nervensystem eine größere Rolle spielen.“

Weitere News aus dem Ressort Wirtschaft & Finanzen

Holen Sie sich die Life-Science-Branche in Ihren Posteingang

Ab sofort nichts mehr verpassen: Unser Newsletter für Biotechnologie, Pharma und Life Sciences bringt Sie jeden Dienstag und Donnerstag auf den neuesten Stand. Aktuelle Branchen-News, Produkt-Highlights und Innovationen - kompakt und verständlich in Ihrem Posteingang. Von uns recherchiert, damit Sie es nicht tun müssen.